काठमाडौं । नेपालमा वाणिज्य बैंकहरू नेपालकै वित्तीय क्षेत्रमा सबैभन्दा ठूलो संरचना भएका संस्थाका रुपमा चिनिन्छन् । यी बैंकले आम नागरिकलाई निक्षेप संङ्कलनदेखि ऋण प्रवाह, अन्तराष्ट्रिय भुक्तानी, कार्ड सेवा, डिजिटल बैंकिङलगायतका सुविधा उपलब्ध गराईरहेका छन् ।

वाणिज्य बैंकले काठमाडौं उपत्यमा प्रमुख कार्यलय तथा सातै प्रदेशका ग्रामीण भेगसम्म आफ्नो दायरा विस्तार गरी सेवा प्रवाह गरिरहेका छन् । बैंक तथा वित्तीय संस्था सम्बन्धि ऐन, २०६३ अनुसार नेपाल राष्ट्र बैंकले वित्तीय संस्थालाई ‘क’ ‘ख’ ‘ग’ र ‘घ’ वर्गमा विभाजन गरेका छ । ‘क’ वर्गमा वाणिज्य बैंक पर्छन् ।

वाणिज्य वर्गका बैंकहरुलाई किन मर्जरमा प्रोत्साहित गरिएको थियो ?

बैंक तथा वित्तीय संस्थाहरुको अत्यधिक वृद्धि भएपछि च्याउसरी स्थपना भएका बैंकहरूको सुशासनको अभावमा समस्याग्रस्त हुने अवस्था देखियो । कतिपयको इजाजतपत्र नै खारेज गर्नुपर्ने अवस्था आयो । असरल्ल रुपमा फैलिएका बैंकहरुलाई राष्ट्र बैंकले पूँजीगत आधार बलियो बनाउने नीतअनुरुप गाभ्ने–गाभिने प्रक्रियालाई प्रोत्साहन दिने भन्दै यस सम्बन्धि विभिन्न नीति नियम निर्माण गर् यो ।

बैंकको संख्या घटाएर वित्तीय आधार बलियो बनाउन राष्ट्र बैंकले पहिलो पटक बैंक तथा वित्तीय संस्था एक आपसमा गाभ्ने वा गाभिने सम्बन्धी विनियमावली, २०६८ र बैंक तथा वित्तीय संस्था प्राप्ति सम्बन्धी विनियमावली, २०७० जारी गरेर कार्यान्वयनमा ल्याएको थियो ।

त्यसपछि राष्ट्र बैंकले दुवै विनियमावलीलाई एकीकृत गरी बैंक तथा वित्तीय संस्था एक आपसमा गाभ्ने मर्जर र प्राप्ति सम्बन्धि विनियमावली, २०७३ जारी गरी लागू भयो । सोही नीतिसँगै २ अर्ब रहेका वाणिज्य बैंकको चुक्ता पूँजी बढाएर ८ अर्ब पु¥याइयो

मर्जरपछि बैंकहरू पनि ठूलो पूँजी संरचना भएर ३२ ओटा वाणिज्य बैंकबाट २० ओटाको संख्यामा झरे । अहिलेको संख्यामा रहेका वाणिज्य बैंकहरू ठिक्कको संख्यामा रहेको बताउँछन् राष्ट्र बैंकका प्रवक्ता किरण पण्डित । उनी भन्छन् ‘वाणिज्य बैंकहरु धेरै भइ समस्याग्रस्त भएपछि राष्ट्रबैंकले मर्जर नीति ल्याएको हो । अहिले बैंकको संख्या ठिक्कको आवस्थामा छ । र, मर्जर पछि बैंकको गुणस्तरमा पनि वृद्धि भएको छ । बैंकलाई तत्काल मर्जमा लैजादैनौ ।’

राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाहरुलाई आवश्यक निर्देशन जारी गर्ने, नियमन गर्ने र अनुगमन गर्दै आएको छ । यसले निक्षेपकर्ताको हित संरक्षण गर्ने र वित्तीय प्रणलीको स्थायित्व कायम राख्ने उदेश्य राखेको छ ।

बैंकिङ प्रणालीमा वर्ग भनेको के हो ?

बैंक तथा बित्तीय संस्था सम्बन्धि ऐन २०६३ को दफा ४७ बमोजिम सोही ऐनको दफा ३७ बैंक तथा वित्तीय संस्थाको वर्गीकरणमा गरिएको जसमा ‘क’ ‘ख’ ‘ग’ ‘घ’ वर्गका बैंक भनेर वित्तीय संस्थाको व्यवस्था गरिएको छ । यसलाई बैंकिङ प्रणालीको वर्ग पनि भनिन्छ । यही वर्गका आधारमा नेपाल राष्ट्र बैंकले बैंकको संरचना, कारोबारको दायरा र नियमन गर्ने गरेको छ ।

बैंक तथा वित्तीय संस्थाले वर्गमा विभाजन भई ‘क’ वर्गको वाणिज्य बैंकले न्यूनतम ८ अर्ब चुक्त्तापूँजी, व्यापक सेवा (निक्षेप, ऋण, अन्तराष्ट्रिय भुत्तानी, डिजिटल बैंकिङ) गर्छ भने ‘ख’ वर्गका विकास बैंकले मध्यम पूँजी, विकास र ऋण केन्द्रित गर्छ । त्यस्तै ‘ग’ वर्गको फाइनान्सले सानो–मध्यम पूँजी, व्यक्तिगत तथा व्यवसायिक ऋण प्रवाह गर्छ । यसैगरी ‘घ’ वर्गको लघुवित्त संस्थाले धेरै सानो पूँजी, समूह वा लघु व्यवसायलाई लक्षित गरी सेवा विस्तार गर्छ ।

‘क’ वर्ग अन्तर्गत (वाणिज्य बैंक)

‘ख’ वर्ग अन्र्तगत विकास बैंक

‘ग’ वर्गमा फाइनान्स

‘घ’ वर्ग अन्र्तगत लघुवित्त वित्तीय संस्था पर्छन ।

‘क’ ‘ख’ ‘ग’ वर्गका बैंकले गर्नु पर्ने समान मुख्य कार्यहरू

ब्याज वा विना ब्याजमा निक्षेप स्वीकार गर्ने वा विभिन्न वित्तीय उपकरण मार्फत निक्षेप परिचालन गर्ने र तिनको भुक्तानी दिने ।

विद्युतीय उपकरण वा साधनको मध्यमबाट निक्षेप स्वीकार गर्ने, भुक्तानी दिने, लेनदेन गर्ने, मध्यस्थाताको काम गर्ने र रकामान्तर गर्ने ।

हायर पर्चेज, लिजिङ, हाउजिङ लगायतका कर्जा दिने ।

आवश्यक्ता अनुसार राष्ट बैंकबाट पुनरकर्जा लिने वा अन्य ।

पूँजीकोष पुरा गर्नका लागि शेयर, डिबेन्चर, ऋणपत्र आदि जारी गर्ने ।

विनियमपत्र, प्रतिज्ञापत्र, चेक, ड्राफ्ट जारी गर्ने, स्वीकार गर्ने, भुक्तानी दिने, डिस्काउन्ट गर्ने वा खरिद विक्री गर्ने ।

धितोपत्रको कमिशन एजेण्ट भइ सुरक्षण गर्ने, खरिद बिक्री गरिदिने, सेफ डिपोजिट भल्टको व्यवस्था गर्ने ।

‘क’ वर्गले मात्र गर्ने कार्यहरू

हाइपोथिकेशन धितो राखी कर्जा दिने ।

विदेशी बैंक वा वित्तीय संस्थाको जमानतमा कर्जा दिने ।

सुरक्षणमा लिएको सम्पत्ति प्राप्त गर्ने, धारण गर्ने तथा सो को अन्य कारोबार गर्ने ।

प्रतीतपत्रको कारोबार गर्ने ।

विद्युतीय कारोबार गर्न डिजिटल कार्ड जस्ता वित्तीइ उपकरण जारी गर्ने, स्वीकार, व्यवस्थापन तथा एजेण्ट नियुक्त गर्ने ।

राष्ट्र बैंकले तोकेबमोजिम सरकारी कारोबार गर्ने ।

विदेशमा विनियमपत्र, चेक वा अन्य वित्तीय उपकरणद्धारा रकम पठाउने, विदेशबाट विप्रेष प्राप्ति र भुक्तँनी गर्ने ।

प्रचलित कानून बमोजिम दुई वा बढी व्यक्तिहरुबीच हुने कुनै कार्यमा दुवै पक्षको सहमतिमा जमानी बस्ने ।

‘घ’ वर्गले मात्र गर्ने मुख्य कार्यहरू

राष्ट बैंकले तोके बमोजिम परियोजना, बचत कायम गरेको समूह वा समूहको सदस्यलाई लघु व्यवसायका लागि धितो, जमानत लिई वा नलिइ लघुकर्जा दिने ।

राष्ट्र बैंकको स्वीकृति र शर्तको अधिनमा रही निक्षेप स्वीकार तथा भुक्तानी आदि ।

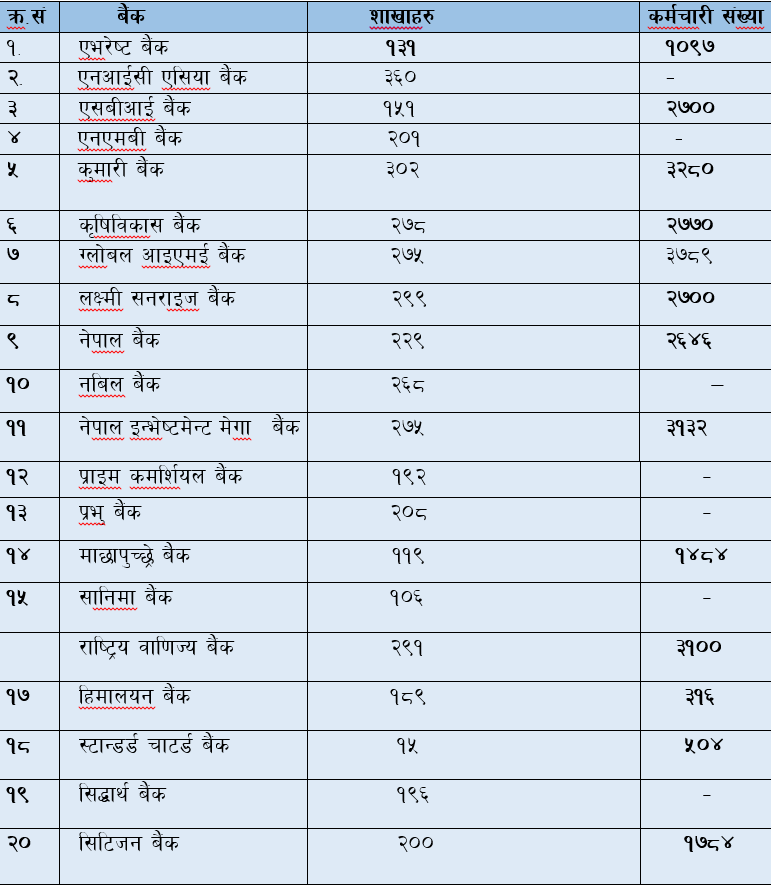

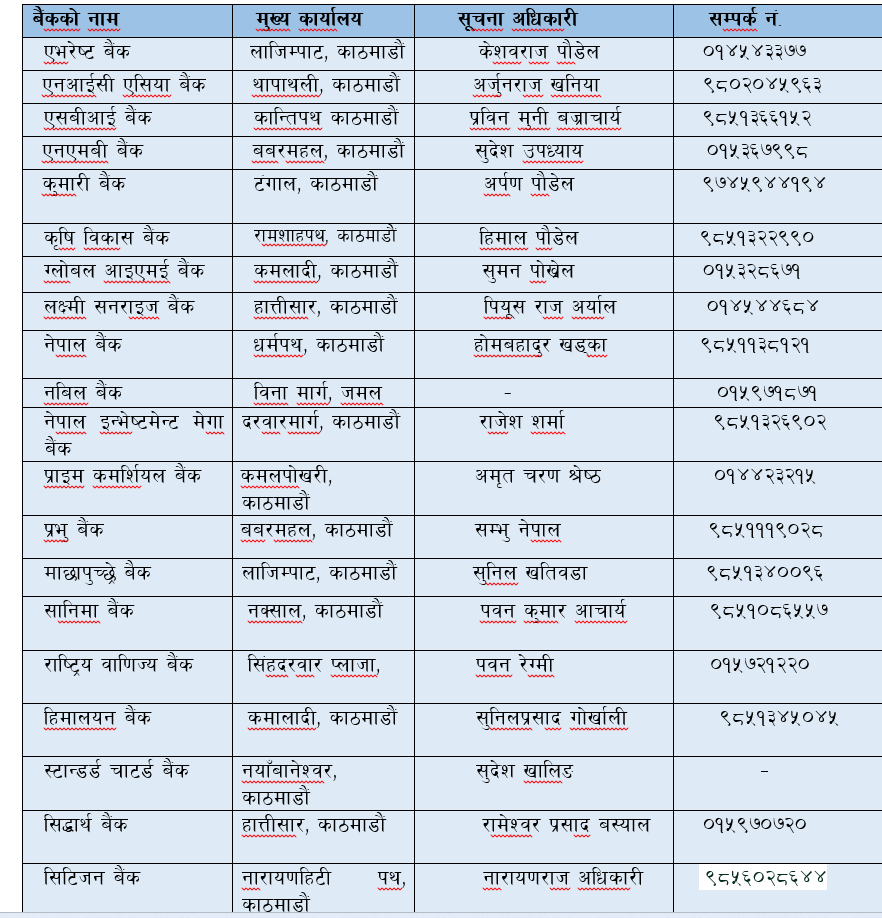

हाल नेपालमा रहेका ‘क’ वर्गका २० ओटा वाणिज्य बैंक र यसका मुख्य कार्यलय तथा सूचना अधिकारीको सम्पूर्ण विवरण

राष्ट्र बैंकले कसरी गर्छ नियमन ?

नेपाल राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाको वित्तीय प्रणालीलाई सुरक्षित, दिगो र पारदर्शी बनाउनका लागि विभिन्न निर्देशन, नीति, नियामावली र अनुगमनका माध्यमबाट नियमन गर्छ । बैंक तथा वित्तीय संस्थाका काम कारबाहीलाई निर्देशित गरी निक्षेपकर्ता तथा सम्बद्ध सरोकारवालाहरुको हित संरक्षण गरी वित्तीय क्षेत्र स्थायित्व कायम गर्न आवश्यक निर्देशनहरू जारी गर्ने काम नै नेपाल राष्ट्र बैंकले नियमन गर्ने गर्छ ।

यसले बैंक तथा वित्तीय संस्था कसरी चल्ने भन्ने सम्पूर्ण कुराको निर्धारण गर्छ । राष्ट्र बैंकले जारी गर्ने निर्देशनहरुमा पूँजी पर्यप्तता, तरलता आवश्यकता, निक्षेप संकलन र निक्षेप, ऋण प्रवाह सम्बन्धि सीमा, जोखिम व्यवस्थापन तथा सम्पत्ति वर्गीकरणजस्ता कार्य गर्छ । नियमअनुसार बैंकहरुले न्यूनतम पूँजी राख्नुपर्ने,पर्याप्त नगद तथा सजिलै प्रयोग गर्न मिल्ने सम्पत्ति राख्नुपर्नेलगायत पर्छन ।

त्यस्तै राष्ट्र बैंकले मुद्रानीति तथा ऋणनीतिमार्फत ब्याजदर, तरलता कारोबार तथा मोबाइल बैंकिङ, विदेशी विनिमय कारोबार, रेमिट्यान्स, आयात निर्यात भुक्त्तानीलगायत सम्बन्धी मापदण्ड समेत जारी गर्छ छ । नियमन प्रभावकारी बनाउन राष्ट्र बैंकले प्रत्यक्ष अनुगमन टोलीमार्फत स्थल निरीक्षण गर्ने र बैंकले पठाउने विवरण अध्ययनमार्फत परोक्ष नियमन गर्ने गर्छ ।

यसका सथै उपभोक्ता हित संरक्षण गर्न निक्षेप तथा ऋण सुरक्षण कोष, पारदर्शी ब्याजदर सेवा शुल्कलगायतका नीति बनाइ लागू गर्छ । नियम गर्दा राष्ट्रबैंकको निर्देशन नमान्ने वित्तीय संस्थालाई व्यवसायमा जरिवाना, व्यवसायमा रोक वा प्रतिबन्ध, आवश्यक परे व्यवस्थापन समिति नै भंग वा हस्तक्षेप समेत गर्छ ।

नेपालमा भएका वाणिज्य बैंक र यसका शाखा तथा कर्मचारी विवरण